103万円・130万円・141万円・160万円の壁 これ知っていますか!2016年02月26日(金)

どうせ働くなら税金や社会保険などで損しないように働きたいというのが正直なところではないでしょうか。そこで一言、簡単にまとめてみました。

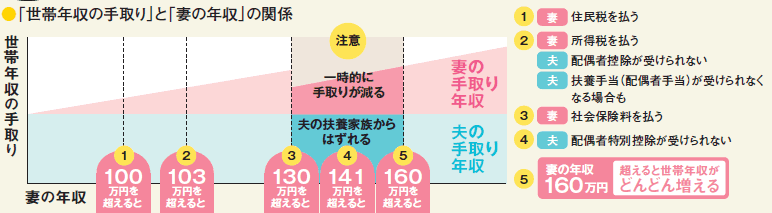

― 103万円の壁とは ― 年間の給与収入が103万円を超えると所得税の負担が発生します。103万円以内だと所得金額は103万円(収入)‐65万円(給与所得控除)-38万円(基礎控除)= 0となり、また、夫は所得金額から配偶者控除、38万円の控除が受けられます。現在、配偶者控除の制度見直しが浮上しています。改正の可能性もあるので注意が必要です。

― 130万円の壁とは ― 「103万円の壁」は税法上の扶養についての話でしたが、「130万円の壁」は社会保険についての話です。会社員の妻がパートタイムで働いて年収が103万円または、130万円を超えると世帯としての手取り額が減ってしまうことがあります。具体的には、

①働く妻自身の所得税と社会保険(厚生年金・健康保険)が発生する

②夫が配偶者控除を受けられなくなる

③夫が会社から配偶者手当が受けられなくなることがある

また2016年10月からこの130万円が106万円になる見通しですが、今のところ大会社のみの適用となっております。

― 141万円の壁とは ― 配偶者の収入が103万円を超えてしまった場合でも、まだ税法上の優遇措置があります。それが「配偶者特別控除」です。配偶者特別控除は、パート収入103万円超141万円未満の場合に段階的に受けられる控除です。

― 160万円の壁とは ― 年収が約160万円を超えてしまえば税金や社会保険を負担しても手取り収入が増えていきます。従って手取りの確保を考えると130万円以下の年収に抑えるか、160万円以上を目指すかという選択になります。

最後までお読みいただきありがとうございました。

無料相談実施中

山形県山形市の税理士/会計事務所の兼子和伴税理士事務所

kaneko-kaikei.jp

kaneko-kaikei.jp